Balance General

"Trabajos de Contabilidad"

Es el documento en el cual se describe la posición financiera de la empresa en un momento dado (en un punto específico del tiempo).

Indica las inversiones realizadas por la empresa bajo la forma de Activos, y los medios a través de los cuales se financiaron dichos activos, ya sea que los fondos se obtuvieron bajo la modalidad de préstamos (Pasivos) o mediante la venta de acciones (Capital Contable).

Es como una FOTOGRAFIA que muestra la posición financiera de la empresa en un momento determinado del tiempo. Está compuesto por el Activo, Pasivo y Patrimonio.

El Balance General de una empresa muestra sus activos (lo que posee) y sus pasivos (lo que debe) en un momento dado.

La diferencia entre activos y pasivos es el valor neto de la empresa, llamado también Patrimonio o Capital de los propietarios.

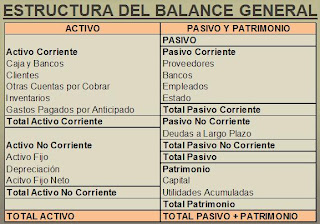

* Activo: se refiere a todo aquello que le pertenece a la empresa y se clasifican según su grado de liquidez, es decir, la facilidad con la que se pueden convertir en efectivo. Se ordenan según el grado de liquidez, de mayor a menor grado. Se dividen en Activo Corriente y Activo No Corriente.

- Activo Corriente: son aquellos Activos con mayor grado de liquidez (aquellos que se pueden convertir en efectivo en un período máximo de un año, es decir, el ciclo normal de operación de un negocio). Entre ellos tenemos: Caja y Bancos, Cuentas por Cobrar, Otras cuentas por cobrar, Inventarios y Gastos Pagados por Anticipado.

Caja y Bancos: representa el Efectivo de la empresa (en la misma empresa o en Bancos). Este activo tiene un 100% de liquidez.

Cuentas por cobrar: son producto de las ventas al crédito y representan aquellos montos que la empresa va a recibir como pago de sus clientes (deudores).

Otras Cuentas por cobrar: son cuentas por cobrar producto de alguna transacción distinta al giro del negocio (alquiler de algún ambiente propiedad del negocio).

Inventarios: representan las existencias que tiene la empresa en su almacén, pudiendo ser: insumos, materia prima, productos en proceso y productos terminados, dependiendo del giro del negocio (empresa productora, comercial o de servicios).

Gastos pagados por anticipado: representas pagos que la empresa realiza por adelantado por algún producto o servicio que utilizará en el futuro (seguros, alquileres).

- Activo No Corriente: son aquellos Activos con menor grado de liquidez (aquellos que se pueden convertir en efectivo en un plazo mayor a un año). Entre ellos tenemos los Activos Fijos (terrenos, inmuebles, maquinarias, equipos) y Depreciación.

Activos Fijos: son el Terreno, Edificios (Inmueble), Maquinaria y Mobiliario propiedad de la Empresa.

Depreciación: representa el desgaste de los Activos Fijos propiedad de la empresa, por su uso en el tiempo. El único Activo Fijo que no se deprecia es el Terreno.

Método de depreciación: línea recta.

Ejemplo: Si usted adquiere una cinta de escribir para la impresora puede deducir el costo de la misma en forma inmediata. Sin embargo si adquiere una máquina en $ 25,000.00 e intenta hacer lo mismo sus ingresos se verán distorsionados. La diferencia es que la maquina será utilizada a lo largo de varios años para generar ingresos.

De manera que se deduce o deprecia una porción de ese gasto a lo largo del tiempo estimado de duración del mismo. Los EEFF reflejaran mejor la contribución de ese activo a sus operaciones.

* Pasivo: son las obligaciones que tiene la empresa para con terceros (excepto dueños). Se clasifican según el plazo en el cual se tiene que honrar dicha obligación y se dividen en Pasivo Corriente y Pasivo No Corriente.

- Pasivo Corriente: son aquellas deudas que deben honrarse en el corto plazo (un año como máximo). Se tienen: Proveedores, Bancos, Empleados, Estado, entre otros.

Proveedores: son las obligaciones que tiene la empresa para con sus Proveedores, por los créditos que estos le hayan otorgado.

Bancos: son las deudas que tiene la empresa con los bancos por préstamos de corto plazo que estos le hayan otorgado.

Empleados: son las deudas que tiene la empresa con sus empleados (trabajadores) por concepto de sueldos, gratificación, beneficios sociales, entre otros.

Estado: son las deudas que tiene la empresa con el Estado por el pago de impuestos.

- Pasivo No Corriente: son aquellas deudas que deben honrarse en el largo plazo (más de un año). Se tienen Hipotecas, Tenedores de Bonos, entre otros.

Hipotecas: son deudas de largo plazo que tiene la empresa con entidades financieras por algún crédito hipotecario.

Tenedores de Bonos: son deudas de largo plazo que tiene la empresa con inversionistas de bonos emitidos por esta.

* Patrimonio: son las obligaciones que la empresa tiene con accionistas. Se tienen: Capital y Utilidades Acumuladas.

Capital: representa la inversión inicial y aportes posteriores que hayan realizado los dueños o accionistas de la empresa para la constitución y operación de la misma.

Utilidades Acumuladas: son las ganancias que la empresa va teniendo en el tiempo las cuáles se van acumulando. Estas se pueden capitalizar (convertirse en Capital) o distribuirse a los dueños a través del pago de dividendos.

Aspectos adicionales del Balance General

Aunque todos los activos se expresan en términos de unidades monetarias, sólo el Efectivo representa dinero real. Las cuentas por cobrar son cuentas adeudadas por terceros a favor de la empresa y los inventarios muestras las inversiones en unidades monetarias que la empresa ha realizado en materias primas, productos en proceso y productos terminados.

Los derechos contra los activos pueden ser de dos tipos: pasivo (dinero que adeuda la empresa) y la propiedad de los accionistas. El capital de los accionistas será un residuo que representa la cantidad que recibirán los accionistas si todos los activos de la empresa pudieran venderse a sus valores en libros y si todos los activos pudieran pagarse también en valores.

La cuenta Utilidades Retenidas se acumula a través del tiempo a medida que la empresa “ahorra” o “reinvierte” una parte de sus utilidades en lugar de pagarla como dividendos.

La otra cuenta del Patrimonio, el capital, surge de la emisión de acciones para obtener nuevos fondos de capital.

El balance general cambiará todos los días a medida que la empresa va teniendo diversos tipos de transacciones (aumento de inventarios, disminución de préstamos bancarios, entre otros).

Ecuación de Equilibrio

Si se incrementa un Activo se debe:

- disminuir otro activo en un importe igual, o

- aumentar un pasivo o patrimonio en un importe igual.

Si se disminuye un Activo se debe:

- aumentar otro activo en un importe igual, o

- disminuir un pasivo o patrimonio en un importe igual.

Si se incrementa un Pasivo se debe:

- disminuir otro pasivo o patrimonio en un importe igual, o

- aumentar un activo en un importe igual.

Si se disminuye un Pasivo se debe:

- aumentar otro pasivo o patrimonio en un importe igual, o

- disminuir un activo en un importe igual.

Indica las inversiones realizadas por la empresa bajo la forma de Activos, y los medios a través de los cuales se financiaron dichos activos, ya sea que los fondos se obtuvieron bajo la modalidad de préstamos (Pasivos) o mediante la venta de acciones (Capital Contable).

Es como una FOTOGRAFIA que muestra la posición financiera de la empresa en un momento determinado del tiempo. Está compuesto por el Activo, Pasivo y Patrimonio.

El Balance General de una empresa muestra sus activos (lo que posee) y sus pasivos (lo que debe) en un momento dado.

La diferencia entre activos y pasivos es el valor neto de la empresa, llamado también Patrimonio o Capital de los propietarios.

Ecuación de Equilibrio

Componentes del Balance General

* Activo: se refiere a todo aquello que le pertenece a la empresa y se clasifican según su grado de liquidez, es decir, la facilidad con la que se pueden convertir en efectivo. Se ordenan según el grado de liquidez, de mayor a menor grado. Se dividen en Activo Corriente y Activo No Corriente.

- Activo Corriente: son aquellos Activos con mayor grado de liquidez (aquellos que se pueden convertir en efectivo en un período máximo de un año, es decir, el ciclo normal de operación de un negocio). Entre ellos tenemos: Caja y Bancos, Cuentas por Cobrar, Otras cuentas por cobrar, Inventarios y Gastos Pagados por Anticipado.

Caja y Bancos: representa el Efectivo de la empresa (en la misma empresa o en Bancos). Este activo tiene un 100% de liquidez.

Cuentas por cobrar: son producto de las ventas al crédito y representan aquellos montos que la empresa va a recibir como pago de sus clientes (deudores).

Otras Cuentas por cobrar: son cuentas por cobrar producto de alguna transacción distinta al giro del negocio (alquiler de algún ambiente propiedad del negocio).

Inventarios: representan las existencias que tiene la empresa en su almacén, pudiendo ser: insumos, materia prima, productos en proceso y productos terminados, dependiendo del giro del negocio (empresa productora, comercial o de servicios).

Gastos pagados por anticipado: representas pagos que la empresa realiza por adelantado por algún producto o servicio que utilizará en el futuro (seguros, alquileres).

- Activo No Corriente: son aquellos Activos con menor grado de liquidez (aquellos que se pueden convertir en efectivo en un plazo mayor a un año). Entre ellos tenemos los Activos Fijos (terrenos, inmuebles, maquinarias, equipos) y Depreciación.

Activos Fijos: son el Terreno, Edificios (Inmueble), Maquinaria y Mobiliario propiedad de la Empresa.

Depreciación: representa el desgaste de los Activos Fijos propiedad de la empresa, por su uso en el tiempo. El único Activo Fijo que no se deprecia es el Terreno.

Método de depreciación: línea recta.

Ejemplo: Si usted adquiere una cinta de escribir para la impresora puede deducir el costo de la misma en forma inmediata. Sin embargo si adquiere una máquina en $ 25,000.00 e intenta hacer lo mismo sus ingresos se verán distorsionados. La diferencia es que la maquina será utilizada a lo largo de varios años para generar ingresos.

De manera que se deduce o deprecia una porción de ese gasto a lo largo del tiempo estimado de duración del mismo. Los EEFF reflejaran mejor la contribución de ese activo a sus operaciones.

* Pasivo: son las obligaciones que tiene la empresa para con terceros (excepto dueños). Se clasifican según el plazo en el cual se tiene que honrar dicha obligación y se dividen en Pasivo Corriente y Pasivo No Corriente.

- Pasivo Corriente: son aquellas deudas que deben honrarse en el corto plazo (un año como máximo). Se tienen: Proveedores, Bancos, Empleados, Estado, entre otros.

Proveedores: son las obligaciones que tiene la empresa para con sus Proveedores, por los créditos que estos le hayan otorgado.

Bancos: son las deudas que tiene la empresa con los bancos por préstamos de corto plazo que estos le hayan otorgado.

Empleados: son las deudas que tiene la empresa con sus empleados (trabajadores) por concepto de sueldos, gratificación, beneficios sociales, entre otros.

Estado: son las deudas que tiene la empresa con el Estado por el pago de impuestos.

- Pasivo No Corriente: son aquellas deudas que deben honrarse en el largo plazo (más de un año). Se tienen Hipotecas, Tenedores de Bonos, entre otros.

Hipotecas: son deudas de largo plazo que tiene la empresa con entidades financieras por algún crédito hipotecario.

Tenedores de Bonos: son deudas de largo plazo que tiene la empresa con inversionistas de bonos emitidos por esta.

* Patrimonio: son las obligaciones que la empresa tiene con accionistas. Se tienen: Capital y Utilidades Acumuladas.

Capital: representa la inversión inicial y aportes posteriores que hayan realizado los dueños o accionistas de la empresa para la constitución y operación de la misma.

Utilidades Acumuladas: son las ganancias que la empresa va teniendo en el tiempo las cuáles se van acumulando. Estas se pueden capitalizar (convertirse en Capital) o distribuirse a los dueños a través del pago de dividendos.

Estructura del Balance General

Ejemplo de Balance General

Aspectos adicionales del Balance General

Aunque todos los activos se expresan en términos de unidades monetarias, sólo el Efectivo representa dinero real. Las cuentas por cobrar son cuentas adeudadas por terceros a favor de la empresa y los inventarios muestras las inversiones en unidades monetarias que la empresa ha realizado en materias primas, productos en proceso y productos terminados.

Los derechos contra los activos pueden ser de dos tipos: pasivo (dinero que adeuda la empresa) y la propiedad de los accionistas. El capital de los accionistas será un residuo que representa la cantidad que recibirán los accionistas si todos los activos de la empresa pudieran venderse a sus valores en libros y si todos los activos pudieran pagarse también en valores.

La cuenta Utilidades Retenidas se acumula a través del tiempo a medida que la empresa “ahorra” o “reinvierte” una parte de sus utilidades en lugar de pagarla como dividendos.

La otra cuenta del Patrimonio, el capital, surge de la emisión de acciones para obtener nuevos fondos de capital.

El balance general cambiará todos los días a medida que la empresa va teniendo diversos tipos de transacciones (aumento de inventarios, disminución de préstamos bancarios, entre otros).

Ecuación de Equilibrio

Si se incrementa un Activo se debe:

- disminuir otro activo en un importe igual, o

- aumentar un pasivo o patrimonio en un importe igual.

Si se disminuye un Activo se debe:

- aumentar otro activo en un importe igual, o

- disminuir un pasivo o patrimonio en un importe igual.

Si se incrementa un Pasivo se debe:

- disminuir otro pasivo o patrimonio en un importe igual, o

- aumentar un activo en un importe igual.

Si se disminuye un Pasivo se debe:

- aumentar otro pasivo o patrimonio en un importe igual, o

- disminuir un activo en un importe igual.

...muy interesante

ResponderEliminarme sirvió..

me gust la contabilidad , es pero aprender más de ella

ResponderEliminaresta muy interesante que bueno encontre este sitio ojala hubiesenmas de estos

ResponderEliminarGracias y Saludos!

ResponderEliminarchebre gracias tambien..!!

ResponderEliminaresta baina me trae tantos dolores de cabeza, que ya no aguanto mas quisiera volverme medico.

ResponderEliminarbueno en estos momentos la contabilidad no me agrada mucho. y sinseramente creo que preferiria ser veterinario aunque sea

ResponderEliminarEs muy interesante gracias saludos

ResponderEliminarPrimero tienen que saber que es lo que les agrada... si los números y la interpretación de estos no va con ustedes mejor ni lo intenten. Saludos y piensen bien antes de ingresar a una carrera.

ResponderEliminarsabes tienes razon primero hay que saber para que fuimos creados,si para los numeros,para las letras ,o para la ciencias.

EliminarQUIERO SABER SI EN EL BALANCE GENERAL DEBE SALIR EL MONTO DE LA SUMA DE TODOS LOS MESES TRABAJADOS O SOLO DEL DE DICIEMBRE

ResponderEliminarde todos los meses trabajados

ResponderEliminarPregunta:¿el balance general esta compuesto por?:

ResponderEliminarestado de situacion patrimonial y estado de resultados.

Estado de situacion patrimonial, anexos y cuadros

Estado de evolucion del patrimonio neto

O ninguna de estas es correcta?

el balace general esta dificil de aselo o cren que es super facil

ResponderEliminarcontabilidad contabilidad agsssssss!°!

ResponderEliminarchido.... grcias..... me sirvio de mucho..... saludoss....."="...

ResponderEliminarme podrian ayudar con las ventajas y desvetajas de su uso del balance general???

ResponderEliminarsi esta padre todo lo de la contabiliadd pero aora me piden un proyecto para otra materia que no es contabilidad es cocuriculares que yo aga un proyecto que tenga que ver con contabiliadd como cual me recomiendan =)

ResponderEliminaram si espero y pronto me ayuden jejej esq es para el lunes esperare su respuesta va biiee karlitha =) n_n

ResponderEliminarPuedes hacer un Proyecto como crear una empresa de fabricación y venta de caramelos por ejemplo... podrías ser más específica?

ResponderEliminares interesante todo lo de contabilidad con algunas dificultades pero es interesante hay un dicho el querer es poder

ResponderEliminarhasta que fecha se puede presentar un balance general?

ResponderEliminarLa contabilidad es el futuro, no es difícil es apacionante:) recomiendo leer sasso, priotto, newtoniana y por su puesto la RT.vamos todavia los aspirantes a ser contadores! !!

ResponderEliminarmuy buenos ánimos vamos para adelante!

EliminarSI ME PUDIERAN AYUDAR EN HACER UN BALANCE GENERAL:

ResponderEliminarDIENERO EN CAJA: 850

DINERO EN BANCO: 1000

MATERIA PRIMA: 4200

INSUMOS. 800

CONGELADORA: 5850

COCINA: 1100

REFRIGERADORA: 1400

FACTURAS POR PAGAR: 1200

RECIBO DE LUZ: 650

RECIBO DE AGUA: 400

RECIBO DE TELEFONO: 350

SUELDO A LA COCINERO. 1200

ALQUILER PENDIENTE POR PAGAR: 800

CAPITAL: 8000

UTILIDAD: ???????????

hace 10 años estudie contabilidad y el nombre del activo hera circulante y diferido y lo mismo para el pacivo pasivo circulante y diferido.

Eliminarsi es muy interesante me gusta soy un estudiante contable y me a ayudado mucho gracias

ResponderEliminarCuloooo ay que puyal

ResponderEliminar𝑀𝑒 𝑔𝑢𝑠𝑡𝑜

ResponderEliminar