Régimen Único Simplificado

"Trabajos de Contabilidad"¿Quienes pueden incorporarse al RUS?

Solo pueden encontrarse los sujetos domiciliados en el país, que sean: personas naturales, sociedades conyugales y sucesiones indivisas por la realización de actividades empresariales, entendidas estas como las actividades generadoras de rentas de tercera categoría o personas naturales no profesionales que perciben rentas de cuarta categoría únicamente por la actividad de oficio.

¿Qué comprobantes de pago pueden emitir?

Boletas de venta, ticket o cintas emitidas por maquinas registradoras que no permitan ejercer el derecho a crédito fiscal ni ser utilizado para sustentar gasto y/o costo para efectos tributarios.

¿Que comprobante de pago deben exigir los contribuyentes del RUS cuando efectúan una compra?

Deben exigir a sus proveedores por las compras de bienes y por la prestación de servicio de acuerdo al articulo 17 de la ley, facturas y/o ticket o cintas emitidas por maquinas registradoras u otros documentos autorizados que permiten ejercer el derecho al crédito fiscal (IGV) o ser utilizados para sustentar gasto o costo para efectos tributarios.

¿Que ventajas ofrece el RUS?

Igual como ocurre con los sujetos del nuevo RUS no necesitan presentar periódicamente su inclusión, en este caso en esta categoría, consecuencia de esto la única disposición complementaria y transitoria de la resolución Nº 024-2007/SUNAT establecido que los sujetos que al 31 de diciembre del 2006 se encontrarán ubicados en la categoría especial del nuevo RUS al amparo del articulo 8 del decreto legislativo Nº 937, no estarán obligados a presentar el formulario 2010- comunicación de ubicación en la categoría especial del nuevo régimen único simplificado, siempre que a partir del 1 de enero de 2007, cumplan con los requisitos previstos en el decreto legislativo para ubicarse en la referida categoría. Los sujetos comprendidos en esta categoría gozaran de una cuota mensual aplicable ascendente a 0.00 nuevos soles. Y si hubiera alguna variación en los ingresos o adquisiciones mensuales que pudieran ubicar al contribuyente en una categoría distinta de acuerdo al ariculo11 el contribuyente se encontrara obligado a pagar una cuota correspondiente a su nueva categoría a partir del mes en que se produjo la variación.

Según el artículo 20 de la ley no se encuentra obligados a llevar libros y registros contables, le resultan aplicables las siguientes exigencias señaladas en el artículo 21 y 22.

Según el artículo 13 de la ley los sujetos al nuevo RUS pueden optar por acogerse voluntariamente al régimen especial o al régimen general en cualquier mes del año, mediante las declaraciones juradas que corresponden a dicho regimenes, según sea el caso, teniendo en cuenta que las cuotas pagadas por el nuevo RUS, tiene carácter cancelatorio, el efecto del cambio será que los ingresos respecto de los cuales deben tributar según las normas del régimen especial o régimen general.

¿Que obligaciones tiene el contribuyente del RUS?

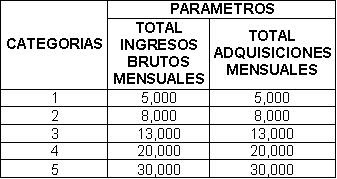

Los sujetos que deseen acogerse al presente régimen deberán ubicarse en alguna categoría teniendo en cuenta que conforme al articulo 6 del reglamento, deberán ubicarse en una categoría en la cual no superen ningún de los limites establecidos para cada parámetro, la cual se realizara con el pago de la primera cuota mensual del nuevo RUS, con la presentación del formulario aprobado por la sunat.

Cuadro aprobado por ley:

De acuerdo al artículo 7 de la ley, los sujetos que se acojan al nuevo RUS y no se ubiquen en categoría alguna, se encontrará comprendidos en la categoría mas alta hasta el mes en que comuniquen la que les corresponde. Los sujetos de este régimen abonaran una cuota mensual cuyo importe se determinarán aplicando la siguiente tabla:

El pago de las cuotas establecidas para el presente régimen se realizara en forma mensual, de acuerdo a la categoría que se encuentren ubicados, en la forma, plazo, y condiciones que la SUNAT establezca. Es importante resaltar que con el pago de las cuotas se tendrán por cumplida la obligación de presentar la declaración que contiene la determinación de la obligación tributaria respecto a los tributos que comprende el nuevo RUS. La declaración se deberá presentar mediante el formulario virtual 1611, es exigible aun cuando el contribuyente compense la totalidad de la cuota y los intereses moratorios correspondiente con las percepciones que le hubieren efectuado.

El pago de las cuotas establecidas para el presente régimen se realizara en forma mensual, de acuerdo a la categoría que se encuentren ubicados, en la forma, plazo, y condiciones que la SUNAT establezca. Es importante resaltar que con el pago de las cuotas se tendrán por cumplida la obligación de presentar la declaración que contiene la determinación de la obligación tributaria respecto a los tributos que comprende el nuevo RUS. La declaración se deberá presentar mediante el formulario virtual 1611, es exigible aun cuando el contribuyente compense la totalidad de la cuota y los intereses moratorios correspondiente con las percepciones que le hubieren efectuado.

El monto no cubierto podrán arrastrase sin intereses, y aplicarse contra las cuotas mensuales del nuevo RUS de los meses siguiente hasta agotarlos.

enhorabuena por el cuaderno

ResponderEliminarbien montado, bien maquetado,

bien explicado, con claridad, sencillez,y profundidad

me gusta mucho

enhorabuena¡¡¡¡¡

Muchas Gracias por el Comentario, la gente que busca más conocimientos es la que sale adelante...a seguir publicando..nuevamente gracias..

ResponderEliminarPorfavor quisiera saber si este nuevo regimen puede o presenta problemas.

ResponderEliminarHola, yo estoy en el RUS, he visto que en la empresa en la que trabajaba tenian que pagar doble por julio y doble por diciembre, a parte tenían que pagar otro período que en su totalidad hacían 13 pagos al año. Mi pregunta es: ¿yo teniendo RUS tengo que hacer también estos pagos?? o sólo tengo que pagar 12 veces al año por cualquier banco a la sunat según la tabla? Saludos y gracias para el que me responda.

ResponderEliminarClaro con el nuevo RUS solo tienes q pagar tus 12 veces según la tabla, eso es todo.

ResponderEliminar